تقدير موقف استشرافي الاقتصاد المصري: المسارات والمخاطر – خلال الفترة مايو 2026 – ديسمبر 2027

مقدمة

دخل الاقتصاد المصري العام الحالي لأول مرة منذ سنوات بمؤشرات أفضل ظاهريا من الأعوام الماضية، حيث حقق الناتج المحلي الإجمالي نموا بلغ 5.3% في الربع الأول من السنة المالية 2025 – 2026، وانحدر التضخم من ذروته عند 36% عام 2024 إلي 10.1% في يناير 2026 (تزايد الي 14% بعد ذلك)، واستقر سعر الجنيه في نطاق يتراوح ما بين 47-49 جنيها للدولار (انخفض الي 52 بعد ذلك).

غير أن مؤشرات التعافي السابقة لا شك انها شكلية وهشة إلى حد كبير، حيث يحاصر الاقتصاد المصري اختلالات بنيوية عميقة ومزمنة من الطبيعي أن تبرز بقوة عند أول صدمة خارجية حادة (بغض النظر عن بعدها الجغرافي)، وهو الأمر الذي تكرر في عدة أزمات سابقة.

وبعيدا عن الصور الحالمة التي تصدرها الحكومة يمكن استقراء أوضاع الاقتصاد المصري الحالية وفي المستقبل القريب من خلال الصورة التي ترسمها بيانات ميزان المدفوعات والموازنة العامة للدولة، والتي ستحاول الورقة استقرائهما باختصار من خلال أحدث البيانات المنشورة للتوصل إلي سيناريوهات محتملة لواقع الاقتصاد المصري حتي نهاية العام القادم، وذلك من خلال النقاط التالية.

أولا: ميزان المدفوعات

يعد ميزان المدفوعات النافذة التي يطل منها الاقتصاد الوطني على الاقتصاد العالمي، لكونه ذلك السجل الذي تدرج فيه كل العمليات الاقتصادية التي تربط الاقتصاد الوطني بالاقتصاد العالمي بعلاقات تبادلية تزدوج فيها الدائنية والمديونية، وتتضمن حركة انتقال السلع والخدمات ورأس المال.

ويمكن استقراء بيانات هذا الميزان من خلال النقاط التالية:

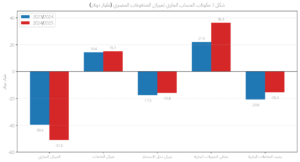

وقد كشفت بيانات الجداول (الملحق) والشكل التالي عن تراجع عجز الحساب الجاري بنحو 25.9% من 20.81 مليار دولار في 2023/2024 ألي 15.42 مليار دولار في 2024/2025، وهو ما يفسر للوهلة الأولي على كونه إشارة تعاف خارجي.

غير أن هذا التحسن لم يستند إلى تحسن الأركان البنيوية للحساب – وفي مقدمتها الميزان التجاري- بل إلى قفزة استثنائية في تحويلات المصريين العاملين بالخارج وحدها.

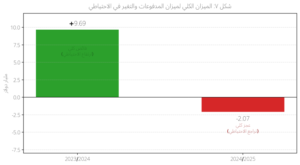

وعلي مستوي الميزان الكلي لميزان المدفوعات، انقلبت الصورة كليا: فقد تحول من فائض كلي بلغ 9.69 مليار دولار بنهاية 2023/ 2024 ترجم نفسه إلى زيادة موازية في الأصول الاحتياطية للبنك المركزي – إلى عجز كلي بنحو 2.07 مليار دولار في 2024/2025 ترتب عليه تراجع الاحتياطي بالقدر ذاته. هذا الانعكاس في عام واحد يكشف هشاشة المؤشرات الكلية للاقتصاد المصري وحدة اعتمادها على عوامل أحادية غير مستدامة.

واصل الميزان التجاري تدهوره البنيوي بشكل حاد، حيث اتسع عجزه بنحو 28.9% من 39.57 مليار دولار في 2023/2024 إلى 51.01 مليار دولار في 2024/2025، ورغم نمو حصيلة الصادرات بنسبة 23.5 % لتقفز من 32.56 إلى 40.21 مليار دولار، الا أن المدفوعات عن الواردات نمت بمعدل أسرع بلغ 26.5% لترتفع من 72.13 إلي 91.21 مليار دولار.

وعند تفكيك هذه الأرقام، تتضح المعادلة الحقيقية: الصادرات البترولية تراجعت بنسبة 2.2% من 5.72 إلى 5.59 مليار دولار، بينما قفزت الواردات البترولية بمعدل صادم بلغ 45.7% من 13.37 إلى 19.49 مليار دولار – أي بزيادة قدرها 6.12 مليار دولار في عام واحد.

أما الصادرات غير البترولية فقد سجلت أداء أفضل بنمو بلغ 29% من 26.84 إلي 34.61 مليار دولار، لكن هذا النمو ابتلعته الواردات غير البترولية بزيادتها بنسبة 22.1% من 58.76 إلي 71.73 مليار دولار.

والنتيجة ان مصر فقدت 11.44 مليار دولار صافيا في ميزانها التجاري خلال سنة واحدة، وهي خسارة يصعب تعويضها من قنوات الحساب الجاري الأخرى دون مخاطر بنيوية، وتكشف عن اخفاق المعادلة الإنتاجية المصرية في تحقيق إحلال جدي للواردات وعن استمرار تنامي فجوة الطاقة.

سجل ميزان الخدمات تحسنا طفيفا، إذ ارتفع فائضه بنسبة 5.4% من 14.36 إلى 15.13 مليار دولار. غير أن هذا الرقم الإجمالي يخفي تحولال عميقا في تركيبة المتحصلات الخدمية.

فقد تهاوت إيرادات قناة السويس بنسبة 45.5% من 6.63 إلي 3.62 مليار دولار، أي بخسارة قدرها 3.02 مليار دولار في عام واحد جراء استمرار اضطرابات الملاحة في البحر الأحمر وتحويل عمالقة الشحن مساراتهم نحو رأس الرجاء الصالح. وقد تراجع مجمل بند النقل تبعا لذلك من 10.72 إلي 9.38 مليار دولار.

وفي المقابل، عوضت السياحة جزءا جوهريا من هذه الفجوة بنمو متحصلاتها 16.3% من 14.38 إلي 16.73 مليار دولار، وهي قفزة عكست عودة جزئية للحركة السياحية وتنوع الأسواق المغذية.

كما ارتفعت المتحصلات الخدمية الأخرى بنسبة 28.5% من 4.02 إلي 5.16 مليار دولار. ولكن في الوقت ذاته تراجعت المتحصلات الحكومية بنسبة 27.6% من 1.14 إلي 0.82 مليار دولار، فيما ارتفعت المدفوعات الخدمية الاجمالية بنسبة 6.7% من 15.89 إلي 16.96 مليار دولار.

وتكشف هذه الديناميكية عن هشاشة مزدوجة: فمصدران من أهم مصادر النقد الأجنبي – قناة السويس والسياحة- يتذبذبان بحسب الجغرافيا السياسية، وتعويض أحدهما للأخر ليس مضمونا على الدوام.

1-3.ميزان دخل الاستثمار

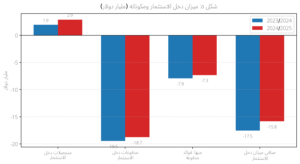

تحسن ميزان دخل الاستثمار تحسنا معتدلا بنحو 9.6%، اذ تراجع عجزه من 17.54 إلي 15.85 مليار دولار. ويعكس ذلك مسارين متضادين: ارتفاع متحصلات الاستثمار بنسبة 50.1% من 1.93 إلي 2.93 مليار دولار في مقابل تراجع طفيف في مدفوعات دخل الاستثمار بنسبة 3.7 % من 19.47 إلي 18.75 مليار دولار.

وعلي الرغم من التراجع الظاهري لمدفوعات الفوائد بنسبة 7.5% من 7.91 إلي 7.32 مليار دولار غير أن المستوي الإجمالي للفوائد لا يزال مرتفعا ويلتهم كل عام ما يعادل خمس صادرات مصر السلعية تقريبا، وهو عبء بنيوي يصعب تخفيفه دون تخفيض حقيقي في الرصيد الإجمالي للدين الخارجي ذاته لا في كلفته فقط.

التحويلات الجارية (قفزة تاريخية تنقذ الحساب الجاري)

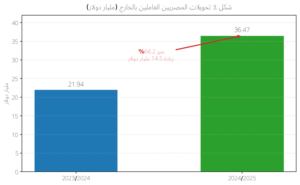

تشكل التحويلات الجارية النقطة الأبرز في بينات الميزان، فقد قفز صافيها بنسبة 65.4% من 21.95 إلي 36.30 مليار دولار. والمحرك الوحيد لهذه القفزة هو تحويلات المصريين العاملين بالخارج التي تضخمت من بنسبة 66.2% من 21.94 إلي 36.47 مليار دولار، أي زيادة قدرها 14.53 مليار دولار في عام واحد.

وتعكس هذه الطفرة التاريخية مزيجا من ثلاثة عوامل: تصحيح سعر الصرف في مارس 2024 الذي قضي علي فجوة السوق الموازية وأعاد جذب التحويلات عبر القنوات الرسمية، وارتفاع ثقة المغتربين النسبية في أدوات الادخار بالعملة المحلية مع تحسن سعر الفائدة الحقيقي، واستفادة الجالية المصرية في الخليج من ارتفاع مداخيلها بفضل نشاط أسواق العمل الخليجية.

هذه القفزة وحدها هي ما حال دون انفجار عجز الحساب الجاري إلي مستويات قياسية رغم اتساع العجز التجاري بنحو 11.4 مليار دولار. لكنها في الوقت ذاته تكشف هشاشة جوهرية: فالحساب الجاري المصري بات يتكئ بشكل غير صحي علي بند واحد فقط ذي طبيعة سلوكية يتأثر بأي قلق علي القوة الشرائية للعملة أو علي بيئة الأعمال للمغتربين أو علي حالة سوق العمل الخليجي.

1-5 الحساب الرأسمالي والمالي: ما بعد رأس الحكمة

كشفت بيانات الحساب الرأسمالي والمالي عن أعنف انكماش في تدفقات رأس المال خلال العقد الأخير، إذ تقلص اجمالي الحسب بنسبة 65.8% من 29.88 إلى 10.29 مليار دولار. ويعود الجزء الأكبر من هذا الانكماش إلي أن السنة المالية 2023-2024 احتوت على الدفعات الكبرى لصفقة راس الحكمة (حوالي 35 مليار دولار) التي رفعت الاستثمار الأجنبي المباشر إلي مستوي استثنائي بلغ 46.06 مليار دولار.

ومع غياب هذا العامل الاستثنائي في 2024-2025عاد الاستثمار الأجنبي المباشر عند مستواه الطبيعي ليسجل حوالي 12.22 مليار دولار، أي بتراجع 73.5%.

كذلك انقلب صافي الاقتراض من + 4.85 إلي – 0.67 مليار دولار، ويعني ذلك ان مصر سددت أكثر مما اقترضت من القروض متوسطة وطويلة الاجل بصافي 2.31 مليار دولار، وهو تطور يبدو إيجابيا للوهلة الأولي لكنه يعكس في الوقت ذلته شحا في فرص التمويل الجديد.

وتعكس هذه الأرقام مجتمعة اختبارا صعبا لجاذبية مصر للتدفقات الرأسمالية بمعزل عن الصفقات الاستثنائية.

1-6.الميزان الكلي والاحتياطي الأجنبي

النتيجة الحسابية لكل ما سبق هي انعكاس حاد في الميزان الكلي لميزان المدفوعات ففي 2023-2024 سجل الميزان فائضا قدره 9.69 مليار دولار، مما أدي لزيادة الأصول الاحتياطية بنفس المقدار، أما في عام 2024-205 فقد تحول إلي عجز قدره 2.07 مليار دولار، الأمر الذي ادي إلى تناقص الاحتياطيات للبنك المركزي بنفس المقدار.

هذا التحول ليس مجرد رقما محاسبيا، بل هو الإشارة العملية الأهم علي ان الاقتصاد المصري بات يستنزف احتياطاته بدلا من تنميته.

ومن الجدير بالذكر ان هذا التحول كان قبل اندلاع الحرب الصهيو أمريكية على إيران في الربع الأول من عام 2026، ويؤكد ذلك انه يعكس الطبيعة البنيوية لا الصدمة الطارئة.

1-7. خلاصة القراءة (ما تخفيه الأرقام الاجمالية)

بداية تجدر الإشارة وبصفة عامة إلي ان معظم أرقام ميزان المدفوعات الرئيسية لم يطرأ عليها تغيرات كبيرة خلال العقد الماضي بأكمله، وربما لو عدنا لقراءة نفس الجداول عام 2015 لوجدنا الأرقام تدور حول ذات الأرقام في التحليل السابق، وهو الأمر الذي يؤكد أن العلاقات الاقتصادية لمصر مع العالم لا زالت تعاني التبعية الحادة والعجز المزمن، كما يؤكد أنه لم تطرأ تحسينات تذكر على المناخ الإنتاجي والاستثماري والتصديري الذي بات احتكاريا لجهات سيادية، ربما تتفضل على بعض محاسيبالقطاع الخاص ببعض المشروعات.

تكشف القراءة المتعمقة للأرقام عن مفارقة بنيوية رئيسية، وهي ان تحسن عناوين الحساب الجاري تخفي ورائها تراجعا في كل الارتكازات الرئيسة، حيث اتسع عجز الميزان التجاري بنسبة 28.9%، والإيرادات الرئيسية من قناة السويس فقدت نصف إيراداتها تقريبا، واستمرار ضعف إيرادات الاستثمار الأجنبي بمعزل عن الصفقات الاستثنائية.

لا زالت تحويلات العاملين بالخارج ترجح جانب الإيرادات للميزان الجاري وتحول دون بلوغ عجزه لمستويات قياسية، ولا يخفي على أحد أن الاعتماد على بند واحد فقط يعد أمرابالغ الحساسية في ظل السياق العام الذي تعيشه منطقة تركز العاملين المصريين في الخارج.

من المؤكد ان إيرادات قناة السويس ستتحسن، وربما تنمو صادرات الطاقة، ولكنه من الضروري لفت الانتباه إلى أن أحوال التحسن تلك لن تؤدي إلا للرجوع الي مستويات ربما أفضل قليلا من العجز وتبقي أزمة العجز قائمة.

لا توجد خطوات جادة من الحكومة بالتعاطي الايجابي مع أهم مصادر النقد الأجنبي وهو تحويلات العاملين في الخارج، فلم نسمع الا عن بيع أراضي الدولة لهم بالدولار، ولم نسمع عن حوافز استثمارية جادة تقلل من تقلبات تلك التحويلات (الناتجة عن عدم استقرا سعر الصرف)، وذلك من خلال ربطها بمشروعات إنتاجية حقيقية بدلا من التحويل النقدي التقليدي.

يوجد رقمين هامين تجدر الإشارة اليهما، أولهما، إيرادات السياحة الصافية، فغالبا ما يتم الإشارة إلي إيرادات السياحة الدخلة للبلاد وهي مثلا 16.7 مليار دولار في عام 2025، ويتم تجاهل النفقات الخارجة من سفر المصريين لخارج وهي 3.3 مليار دولار، أي ان صافي الإيرادات السياحية 13.4 مليار دولار فقط (هذا مع التحفظ الكامل على طريقة احصاء اعداد السياح والتي لا يسع المجال لشرحها).

وثاني هذه الأرقام الهامة هو صافي إيرادات الاستثمار الداخلة إلي مصر بصورة طبيعية والذي بلغ 17 مليار دولار في عام 2025، وهو الذي يتجاهل نزوح أموال رجال الاعمال المصريين للخارج كنتيجة طبيعية لمناخ استثماري تسوده الجهات السيادية، والذي بلغ 5 مليار دولار كاملة في نفس العام، أي أن صافي إيرادات الاستثمار الأجنبي المباشر 12 مليار دولار فقط ، تشمل عمليات بعض الأصول المتناثرة المملوكة للدولة، والتي لم يرد بيان رسمي بمجموع أثمان بيعها.

كل ما سبق يعمق ويؤكد الانطباع بأن مرحلة التعافي المزعومة في البيانات الرسمية كانت في حقيقتها مجرد تعطي مع الاعراض دون علاج حقيقي للأسباب الهيكلية(المرض الرئيس العضال وهو الانتاج)، ولذلك يجب ألا نندهش أبدا من سريان الصدمات الاقتصادية الناتجة عن أية نزاعات في العالم في جسد الاقتصاد المصري بصورة أسرع وأكثر ألما حتي مقارنة بالدول المتضررة بصورة مباشرة من النزاع.

ثانيا: الدين الخارجي

بلغ إجمالي الدين الخارجي لمصر 162.2 مليار دولار بنهاية يونيو 2025 بزيادة 6.2 مليار دولار عن نهاية 2024، وذلك على الرغم من أن عام 2024 شهد خفضا نسبيا في رصيد الدين بمقدار 12.9 مليار دولار بدعم من صفقة رأس الحكمة. ولكن الرصيد عاود الارتفاع في الربع الثاني من 2025 بنحو 4.5 مليار دولار.

ويقدر صندوق النقد الدولي أن اجمالي الديون الخارجية المصرية سيبلغ 202 مليار دولار بحلول يونيو 2030()، وذلك على الرغم من أن الصندوق يتوقع في الوقت نفسه تراجع نسبة الديون الخارجية إلى الناتج المحلي من 46% في يونيو 2025 إلى 34% بحلول منتصف 2030 () وعموما تبقي الأرقام المطلقة ضاغطة بصورة استثنائية على المدي القصير.

وهذا الرصيد الكبير للديون الخارجية متعدد المصادر، فجزء كبير منه ودائع دول خليجية لدي البنك المركزي المصري، وتبلغ نحو21 مليار دولار (18.3 لدول الخليج والباقي ودائع بعملات اخري) مدرجة ضمن الاستحقاقات الخارجية (). وهذه الودائع تظهر نقطة هشاشة مزدوجة، فهي هي تظهر الاحتياطي النقدي أعلي من حقيقته، كما ان توتر سياسي مع دول الخليج يحولها فورا من ورقة طمأنينة إلي كابوس استحقاقات عاجلة.

2- جدول الدين الخارجي للعام الحالي 2026

رفع البنك المركزي المصري أكثر من مرة تقديراته لمدفوعات الدين الخارجي خلال العام الحالي، ويشير ذلك إلي ان عملية الاستحقاقات باتت اكثر من المخطط. وتقدر مدفوعات الدين الخارجي المستحقة بحوالي 32.34 مليار دولار، موزعة بين 26.62 مليار دولار أقساطا و5.71 فوائد.

وتكشف بيانات البنك الدولي عن صورة أشمل حين تحتسب الودائع المستحقة: اذ تبلغ اجمالي الاستحقاقات حتى نهاية سبتمبر نحو 50.8 مليار دولار، تشمل 28 مليار دولار في الربع الأول (منها 13.6 ودائع)، و12.7 في الربع الثاني (منها 3.35 ودائع)، و9ز8 مليار دولار في الربع الثالث (منها 3.8 ودائع).

وبناء على ذلك فقد قدر البنك الدولي() احتياجات مصر من التمويل الخارجي للعام المالي المقبل (2026-2027) بنحو 30.4 مليار دولار، تشمل 19.5 عجز الحساب الجاري و10.9 اهلاكات ديون، وأفصح عن خطة الحكومة بتمويلها كما يلي:

ومن الجدير بالذكر ان تقديرات البنك المركزي المصري لمقدار استحقاقات سداد الديون خلال العام القادم 2-27 تبلغ 17.8 مليار دولار، بينما تقترب من 20 مليار دولار من مصار أخري)(، وهذا يعني ان أزمة استحقاقات الديون لا زالت مستمرة ولا تتوقف بعد القفز علي مأزق العام الجاري ان حدث.

وسوف تتطرق الورقة لأثر الدين الخارجي على الموازنة العامة بعد استعراض اهم مؤشرات الموازنة في الفقرات التالية.

ثالثا: مشروع الموازنة العامة للدولة 2026-2027

تمثل الموازنة العامة للدولة عقدا اجتماعيا مرقما، اذ تكشف عما تنوي الدولة انفاقه وما تحجم عنه، فهي تعبر عن سلم أولويات الدولة الحقيقي لا المعلن. ومن ثم فان قراءة موازنة مصر للعام المالي 2026-2027 وتشريح الافتراضات الكامنة خلفها، واستشراف مآلاتها علي المديين القصير والمتوسط، يمكن أن تدعم هدف الورقة الرئيس بتقدير موقف الاقتصاد المصري خلال ما تبقي من العام الحالي والعام القادم.

جاءت هذه الموازنة التي وصفتها الحكومة بأنها الأضخم في تاريخ مصر بجمالي مصروفات يبلغ 5.176 تريليون جنيه، في مقابل إيرادات مستهدفة تبلغ 4.05 تريليون جنيه، مما يترتب عليه عجزا كليا مستهدفا يصل إلى نجو 4.9% من الناتج المحلي الإجمالي. وتسعي الحكومة لتحقيق فائض أولي تاريخي يعادل 5% من الناتج المحلي الإجمالي، أي ما يزيد عن 1.2 تريليون جنيه.

غير أن هذه الأرقام الكبرى تخفي في طياتها توترات بنيوية حادة، وافتراضات متفائلة تتعارض مع المعطيات السياقية المحيطة. ويمكن قراءة الموازنة العامة 2026-2027 من خلال النقاط التالية:

شهد الاقتصاد المصري منذ منتصف 2024 تحسنا ظاهريا في مؤشرات الاقتصاد الكلي، حيث تراجع عجز الحساب الجاري كما أوردت الورقة تفصيل ذلك سابقا، وارتفعت الاحتياطيات الدولية بفعل زيادة تحويلات العاملين في الخارج، كما تحسن أداء الموازنة العامة نسبيا حيث بلغ الفائض الاولي المحقق خلال الشهور التسعة الأولي من العام المالي 2025-2026 نحو 749 مليار جنيه (3.5% من الناتج المحلي))(.

بيد أن هذه المنجزات تبقي هشة لثلاثة أسباب رئيسة: أولها أن التحسن المفاجئ للميزان الخارجي نتج عن الضغط على الواردات بعد انخفاض الجنيه (وليس بتحسن هيكلي تنافسي وبزيادة الإنتاج)، وثانيها أن معدل التضخم رغم انخفاضه النسبي لا يزال في نطاق مرتفع يقيد القدرة الشرائية للمواطنين ويكبح الطلب المحلي (ولذلك أثر مباشر على التوسع الإنتاجي المحلي وعلى تنافسية جذب الاستثمارات الأجنبية). وثالثها أن الاضطرابات الجيوسياسية لا زالت تؤثر على إيرادات قناة السويس فضلا عن أسعار الطاقة.

أعدت الموازنة الجديدة في ظل بيئة دولية بالغة التعقيد تلقي بظلالها الكثيفة ولا شك على توقعات النمو في مصر، حتى أن وكالة ” فيتش” للتصنيف الائتماني قلصت توقعاتها لنمو الاقتصاد المصري من 5.2% إلى 4.9%، ولايزال هذ الرقم متفائلا جدا بسبب استمرار التوترات القائمة، فضلا عن تقلبات أسعار النفط العالمية، وازدياد الضغوط على الاقتصادات الخليجية الداعمة لمصادر تحويلات العاملين في الخارج.

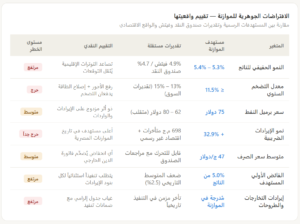

3-1-1 افتراض النمو

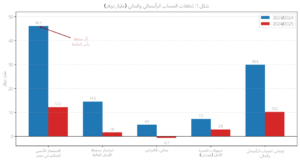

تفترض الموازنة معدل نمو حقيقي للناتج المحلي الإجمالي يتراوح بين 5.3% و5.4%، في حين يقدر صندوق النقد الدولي ووكالة فيتش معدل نمو أقل من ذلك)(. وتجدر الإشارة إلى ان معدل النمو المحققق في السنة المالية 2024-2025 بلغ 4.3% -أقل من الهدف المخطط- وأن بنية النمو المصري ما زالت مثقلة بمحدودية مساهمة القطاع الصناعي والتصديريومتكئة على الخدمات وبنود الاستهلاك الحكومي. وهو ما يظهره بوضوح الشكل التالي

وعموما، حتى لو تحقق معدل النمو المخطط 5.4% فانه يظل أقل من المعدل اللازم لاستيعاب أعداد المتقدمين الجدد لسوق العمل سنويا (المقدرة بأكثر من 900 ألف شاب سنويا (() مما يعني أن تحسين معدلات البطالة سيظل متعسرا.

3-1-2. افتراض التضخم

يقدر مشروع الموازنة معدل التضخم بما لا يتجاوز 11.5% للعام المالي المقبل، وهو هدف طموح نسبيا في ضوء تجربة السنوات الأخيرة. ويلاحظ أن هذا الافتراض يغفل جملة من عوامل الدفع التضخمي المحتملة: أولها أن رفع الحد الدني للجور (على ضعفه) يولد ضغوطا تضخمية من جانب التكاليف في القطاع الخاص. وثانيها أن برنامج دعم الطاقة يعاد هيكلته تدريجيا برفع الأسعار، مما يضيف إلى الرقم القياسي، وثالثها ان إن أي اضطراب في سلاسل الامداد الإقليمية أو ارتفاع في أسعار الغذاء العالمية قد يعيد التضخم إلى مساره المتصاعد. وفي حال تجاوز التضخم الفعلي هدف 11.5 % فان الأثر سيكون مزدوجا: ضغط على المصروفات الاجتماعية ورفع تكلفة الدعم من جهة، وتآكل القيمة الحقيقية للإيرادات الضريبية من جهة أخري.

3-1-3. افتراض سعر النفط

يبني مشروع الموازنة على سعر تقديري لبرميل النفط عند 75 دولارا، وهو سعر قد يبدو معقولا في ضوء المتوسطات الحديثة، غير أنه لا يعكس حالة عدم اليقين المتزايدة في العالم. فأسعار النفط قابلة للتذبذب الحاد بفعل أحداث جيوسياسية أو قرارات منظمة أوبك+ أو تحولات في الطلب العالمي. وتأثير ذلك على مصر يسير في اتجاهين متعاكسين: انخفاض الأسعار يخفف فاتورة واردات الوقود، لكنه يضغط على الإيرادات البترولية ويقلص إيرادات الهيئات الاقتصادية المرتبطة بقطاع الطاقة، فيما يؤثر ارتفاعها على المعادلة بالعكس. وطبقا لتصريحات وزير المالية فان زيادة سعر برميل البترول بمقدار دولار واحد يزيد عجز الموازنة بمقدار 4 مليار جنيه ()، وذلك يعكس التأثر الكبير للتقلبات السعرية على أداء الموازنة.

3-1-4. افتراض سعر الصرف:

تعمل الموازنة بمتوسط سعر صرف مرجعي قدر بنحو 47 جنيها للدولار، مستندا إلى متوسطات شهر فبراير 2026. والاشكال لا يكمن في الرقم ذاته، بل في منهجية استخدام متوسط ثابت لحساب بنود الدين الخارجي وفواتير الاستيراد في موازنة ستنفذ علىمدار 12 شهر تتسم بعدم اليقين السعري. فأي ضغط علي الجنيه بما في ذلك سيناريو التعديل التدريجي المصاحب لمراجعات صندوق النقد سيضخم فاتورة الدبن الخارجي بالجنيه وفاتورة الواردات)(.

3-1-5. افتراض الإيرادات غير الضريبية

المبالغة في الاعتماد علي الخارجات تواجه مصر تحديا مزمنا يتمثل في التأخر في تنفيذ برنامج الطروحات والتخارجات، الذي كان من المفترض أن يوفر موارد استثنائية تسهم في خفض الدين وسد الفجوات التمويلية.

وقد عانت موازنات سابقة من الاعتماد على إيرادات تخارج لم تتحقق في موعدها، مما دفع الحكومة إلىاللجوء إلي التمويل المصرفي بديلا. ومالم يصاحب موازنة 2026-2027 جدول تنفيذي الزامي للطروحات مع ضمانات استمرار، فان هذا البند يظل مصدرا للهشاشة.

ويشير الجدول التالي إلى الافتراضات السابقة وتقييم تأثر تغييرها علي أداء الموازنة العامة للدولة.

4-1. جانب الإيرادات (طموح لا يستند علىدعائم)

تستهدف الموازنة اجمالي إيرادات تبلغ 4.05 تريليون دولار بزيادة تناهز 29.9% على أساس سنوي، وتمثل الإيرادات الضريبية 86.4% من هذا الإجمالي بقيمة 3.5 تريليون جنيه، أي بنمو يقارب 32.94% على المستهدف في موازنة العام الجاري. وتعزي الحكومة هذا الهدف الجريء لثلاثة عوامل: توسيع القاعدة الضريبية بإدماج الاقتصاد غير الرسمي، وتفعيل الفاتورة والايصال الالكترونيين، واستهداف المزيد من إيرادات ضريبة القيمة المضافة.

والواقع أن معدل نمو 33% يجب التوقف عنده كثيرا (نقديا)، حيث يفوق بمراحل ما حققته الحكومة في موازنات سابقة مماثلة تحت ضغط إصلاحات هيكلية مشددة مفروضة من الخارج.

ويتفاقم هذا النقد والتحفظ بما أعلنته الحكومة ذاتها عن تأخر في تحصيل ما يزيد عن 698 مليار جنيه من الضرائب والجمارك (في العام المالي الحالي) وهو مبلغ يفوق السدس الكامل للمستهدف الضريبي للموازنة الجديدة (). ومالم تعالج هذه الديون الضريبية المتراكمة فعليا فانه ليس فقط معدل التحصيل الضريبي المستهدف سيصبح أمرا بعيد المنال ولكن أيضا يمكن ابراز ذلك كمؤشر على شكلية الأرقام الحكومية برمتها وابتعادها عن الواقع الفعلي.

وتجدر الإشارة إلى ان الاعتماد المفرط علىالايراد الضريبي كمكون رئيس للإيرادات العامة (كما هو في الحالة المصرية) له العديد من التداعيات السلبية، ومنها:

وأخيرا، يستوجب الأمر التدقيق لمكون الإيرادات غير الضريبية، مراجعة الإيرادات الاستثنائية الناجمة عن الطروحات والتخارجات في الموازنات المتعاقبة والذي هو محل تشكيك كبير لا سيما ان خصخصة الأصول متعثر في تنفيذه وفقا لوثائق الصندوق النقد الدولي، وبذلك يرزح الاقتصاد تحت نيران الصفقات الثنائية.

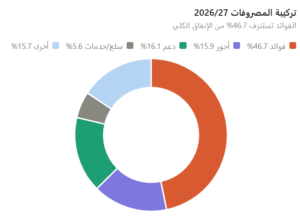

5. جانب المصروفات (هيمنة مروعة للديون)

يجسد هيكل الانفاق في الموازنة العامة معضلة مزمنة تعمق نفسها، ففوائد الديون تلتهم الجزء الأكبر من الإيرادات، مما يضيق من هامش الانفاق التنموي، ويبطئ النمو، ويضعف خفض الدين، ويدخل الاقتصاد في حلقة مفرغة تستعصي علي الكسر.

ويشير الشكل التالي إلي تركيبة المصروفات، واستنزاف الفوائد لما يقارب من نصفها تقريبا.

وعموما تشير أرقام المصروفات كما يوضحها الشكل السابق إلى ما يلي:

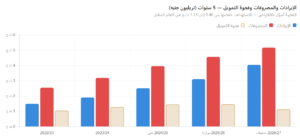

6-خدمة الدين (اختلال بنيوي عميق)

يشير الشكل التالي إلي الإيرادات والمصروفات وفجوة التمويل خلال موازنات خمس سنوات. كما يشير الشكل التالي له إلى تطور فوائد الديون خلال نفس الفترة ، ومنهما يمكن استبيان ما يلي:

4-1. أرقام صادمة:

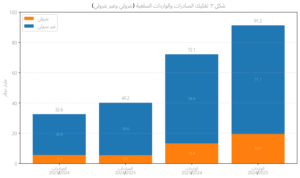

تقدر فاتورة خدمة الدين الشاملة (فوائد + أقساط) في الموازنة الجديدة بنحو 5.2 تريليون جنيه، أي ما يزيد علي 100% من اجمالي الإيرادات المستهدفة البالغة 4.05 تريليون جنيه، وبمعزل عن الأقساط تبلغ فوائد الديون وحدها 2.419 تريليون جنيه، في مقابل اجمالي مصروفات يبلغ 5.176 تريليون حنيه، أي ان فوائد الدين تستنزف وحدها ما يناهز 46.7% من اجمالي المصروفات.

والأكثر اثارة للقلق هو القفزة الحادة في سداد أقساط القروض المحلية، التي ترتفع من 832.7 مليار جنيه إلى 1.4 تريليون جنيه، بزيادة تتجاوز 68% في سنة واحدة.

هذه القفزة تعكس استحقاقات أدوات الدين المحلي قصيرة الأجل المتراكمة، وهي شاهد علي الإشكالية الهيكلية في تركيبة الدين المصري الذي يتسم بقصر عمر أدواته المحلية وارتفاع تكلفتها، علاوة علىمزاحمته لاستثمارات القطاع الخاص.

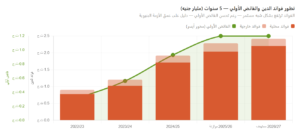

4-2. الفائض الأولي مؤشر يفتقر للاستدامة:

يحتفي البيان المالي بهدف الفائض الاولي البالغ 1.2 تريليون جنيه (5% من الناتج) باعتباره إنجازا تاريخيا. غير أن مفهوم الفائض الأولي على الرغم من أهميته النسبية الا انه يفتقر إلى الاكتمال بوصفه مؤشرا للاستدامة المالية. فالفائض الأولي يعني فحسب ان الحكومة قادرة على تمويل نفقاتها التشغيلية (دون فوائد) من إيراداتها الجارية، لكنه لا يعني بالضرورة أن الدين العام يسير في مسار انخفاض حقيقي، اذ إن ما يهم في تحديد استدامة الدين هو الفائض الأولي اللازم لتثبيت نسبة الدين إلى الناتج، وهو دالة لمعدل الفائدة الحقيقي ومعدل نمو الناتج الحقيقي. وفي حالة مصر، يبقي هذان المتغيران ضاغطين، فمعدل الفائدة الفعلي الإجمالي لأدوات الدين المحلي لايزال مرتفعا نسبيا، فيما يستلزم تثبيت نسبة الدين إلى الناتج عند مستواها الراهن فائضا أوليا مرتفعا باستمرار.

ويشير الشكل التالي إلى فخ الديون البنيوي، وان نقطة الارتكاز الأساسية للهروب من فخ الديون تحقيق معدلات نمو سنوية لا تقل عن 6%.

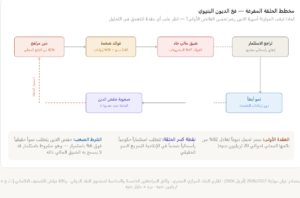

5. الانتقادات البنيوية الشاملة

5-1. غياب الاستراتيجية الإنتاجية طويلة الأمد

تتعامل الموازنة مع مشكلة الدين وكأنها مشكلة إدارة تمويلية، في حين أن معالجتها الحقيقية تستلزم استراتيجية اقتصادية تنمي الإيرادات الحقيقية من خلال تنويع القاعدة الإنتاجية وتعظيم الصادرات غير التقليدية وتوطين التكنولوجيا. وهذا المسار غائب بوضوح عن وثيقة الموازنة التي تركز على الإدارة المالية قصيرة الأمد.

5-2. إشكالية الديموقراطية المالية والرقابة الفعلية:

تشير الشواهد إلى ان مجلس النواب يجيز مشروع الموازنة دون رقابة نقدية معمقة، كما أن آليات التقرير والمتابعة التنفيذية لا تزال دون المستوي المأمول من الشفافية. ولا يكفي الارتقاء بمؤشر الشفافية الموازنة 10 نقاط ليعكس شفافية فعلية ما لم يقابل بتعزيز دور الرقابة المستقلة.

5-3. غياب ميزانية برامجية حقيقية:

تعمل الموازنة بمنطق الانفاق على بنود لا بمنطق تحقيق مخرجات. وهذا يفضي الي استحالة قياس العائد الاجتماعي والاقتصادي الفعلي لكل جنيه ينفق. فكيف نقيم كفاءة مخصصات التعليم دون معرفة أثرها على مخرجات التعلم؟ وكيف نقيم جدوى الانفاق الصحي دون قياس العائد الصحي؟

5-4. إشكالية موازنة الظل (خارج الموازنة)

يمثل غياب الكشف الشامل لديون وتمويلات الكيانات الحكومية خارج الموازنة الرسمية (كالهيئات الاقتصادية وصندوق دعم مصر والجيش الاقتصادي) إشكالية حوكمة جوهرية تعيق التقدير الصحيح للانكشاف المالي للدولة. ويعد مبدأ وحدة الموازنة هو مدخل حقيقي لسيطرة الحكومة علي كافة الجوانب المالية للدولة وبناء خطط جادة وطموحة لمواجهة العجز والمأزق المالي.

رابعا: مسارات ومخاطر الاقتصاد المصري حتى نهاية 2027

انطلاقا من القراءة المتعمقة لكل من ميزان المدفوعات والديون الخارجية والموازنة العامة يمكن استشراف أحوال الاقتصاد المصري حتى نهاية 2027 وذلك كما يلي:

1- ما الذي يرثه الاقتصاد المصري

قبل استشراف المآلات، يجدر تثبيت الحقيقة البنيوية التي تتشكل منها نقطة الانطلاق: الاقتصاد المصري يدخل هذه المرحلة الحرجة وهو يحمل أعباء هيكلية متراكمة لم تعالج بالإصلاح الحقيقي، بل جري التكيف معها عبر تمويل خارجي متجدد وصدمات صرف متقطعة.

وتتمثل هذه الأعباء في أربعة محاور لا تقبل التأجيل ولا المناورة، وهي:

المخاطرة | الأثر | الاحتمال |

استمرار اضطرابات البحر الأحمر وخسارة إيرادات السويس | عالٍ | عالٍ |

تحوّل الودائع الخليجية إلى استحقاقات عاجلة | عالٍ | متوسط |

تراجع تحويلات المغتربين بفعل اضطراب أسواق الخليج | عالٍ | متوسط |

ضغط على الجنيه وموجة تضخمية ثانية (بدأت فعلياً مارس 2026) | متوسط | عالٍ |

تعثّر برنامج الخصخصة وشُح التمويل الخارجي | متوسط | عالٍ |

ارتفاع فاتورة الطاقة المستوردة مع استمرار فجوة الإنتاج | متوسط | عالٍ |

في ضوء البيانات المتاحة وبيئة المخاطر الراهنة، تتشكل ثلاث مسارات محتملة:

السيناريو الأول: الاستقرار شديد الهشاشة(الأعلى احتمالا – 50%)

الافتراضات: استمرار التمويل من صندوق النقد الدولي، وتجديد الودائع الخليجية، وعودة تدريجية لإيرادات قناة السويس مع انفراج أزمة مضيق هرمز، وتحويلات مغتربين في نطاق 30 -34 مليار دولار.

المآلات المتوقعة:

يجب ألا نغفل أن هذا الاستقرار الظاهري الهش يتضمن سحقا للفئات المهمشة والفقيرة بدأ منذ بداية البرنامج مع صندوق النقد، ولكن حدته ربما تكون كارثية مع نهاية العام الحالي.

السيناريو الثاني: الضغط الحاد مع تعديل قسري ( احتمال 35%)

الافتراضات: صدمة خارجية واحدة أو أكثر كتصاعد التوترات الإقليمية أو اضطراب سوق العمل الخليجي أو تراجع حاد في أسعار النفط بما يضغط على داعمي مصر الخليجيين، مع تعثر في التفاوض مع صندوق النقد الدولي.

المآلات المتوقعة:

الخلاصة: تعديل مؤلم للغاية (ساحق للفقراء الذين سيزيدون عن 75% من المواطنين) لكنه يعيد ضبط بعض الاختلالات السعرية دون ان يمس جذور المشكلة الإنتاجية والتصديرية.

السيناريو الثالث: الانكشاف المتسارع(احتمال 15%)

الافتراضات: تضافر عوامل متعددة في آن واحد: توتر جيوسياسي مع دول الخليج، وانهيار ايرادا قناة السويس بصورة كاملة، وتراجع حاد في تحويلات المغتربين بفعل اضطراب أسواق العمل الخليجية، مع تعثر الاتفاق مع صندوق النقد.

المآلات المتوقعة

الخلاصة: السيناريو الأدنى احتمالا، لكنه ليس مستحيلا في ظل التشابك بين عوامل خارجية عدة لا تملك مصر التحكم فيها.

الاستشراف — ثلاث مسارات محتملة

(2026-2027)

السيناريو | الاحتمال | المحرك الرئيسي | المآل |

استقرار هشجدا | 50% | استمرار دعم صندوق النقد والخليج | نمو 4.2-4.8%، تضخم 12-16%، ضغط تدريجي على الجنيه نحو 52-55 جنيهاً |

ضغط حاد مع تعديل قسري | 35% | صدمة خارجية واحدة أو أكثر | تعديل سعري 15-20%، موجة تضخمية ثانية 20-25%، تراجع الاحتياطي |

انكشاف متسارع | 15% | تضافر عوامل سلبية متعددة | أزمة ميزان مدفوعات، تدهور تصنيف ائتماني، ضغط اجتماعي حاد |

الخلاصة الاستشرافية

ليس السؤال الجوهري هو ما إذا كان الاقتصاد المصري سيمر بمرحلة ضغط شديد حتى نهاية 2027 – فهذا محسوم- بل السؤال هو: هل سيستثمر الضغط في اصلاح هيكلي أم في استئناف دورة التكيف الطارئ؟

التجربة التاريخية المتكررة تشير إلى ان مصر تميل إلى الخيار الثاني: تمويل الأزمة بدلا من اصلاح أسبابها ومالم تتغير هذه المعادلة، فان أي استشراف لعام 2027 سيبدو في نهايته مشابها جدا لاستشراف عام 2025 وهو ما يكفي وحده دليلا على عمق الأزمة البنيوية.

المتغير الوحيد القادر على كسر هذه الدورة ليس صندوق النقد الدولي ولا ارتفاع أسعار النفط ولا تدفقات راس المال الخليجي – بل هو قرار سياسي داخلي بإعادة تعريف دور الدولة في الاقتصاد لصالح بيئة إنتاجية تنافسية حقيقية.